「扶養内で働きたいけど、2026年はいくらまでなら大丈夫?」

「123万・106万・130万の壁って結局どれを気にすればいいの?」

制度改正が続く中で、扶養内のルールは年々変わっています。

特に2026年は「130万円の壁」の考え方が大きく変わり、これまでより柔軟な働き方ができるようになりました。

特に看護師として働く方は、パートや時短勤務など働き方の選択肢が多いため、扶養内を意識する方も多いのではないでしょうか。

この記事では、子育てと仕事を両立したいママ向けに、2026年最新版の扶養内ルールと損をしない働き方をわかりやすく解説します。

扶養内で働くとは?

扶養内で働くとは、税金や社会保険の負担を抑えるために、収入を一定額以下に調整する働き方です。

大きく分けて、次の2つがあります。

- 税制上の扶養:配偶者控除・配偶者特別控除の対象

- 社会保険上の扶養:健康保険・年金の扶養に入る

この2つは基準が異なるため、「どちらを優先するか」で働き方が変わります。

【2026年最新版】扶養の「3つの壁」

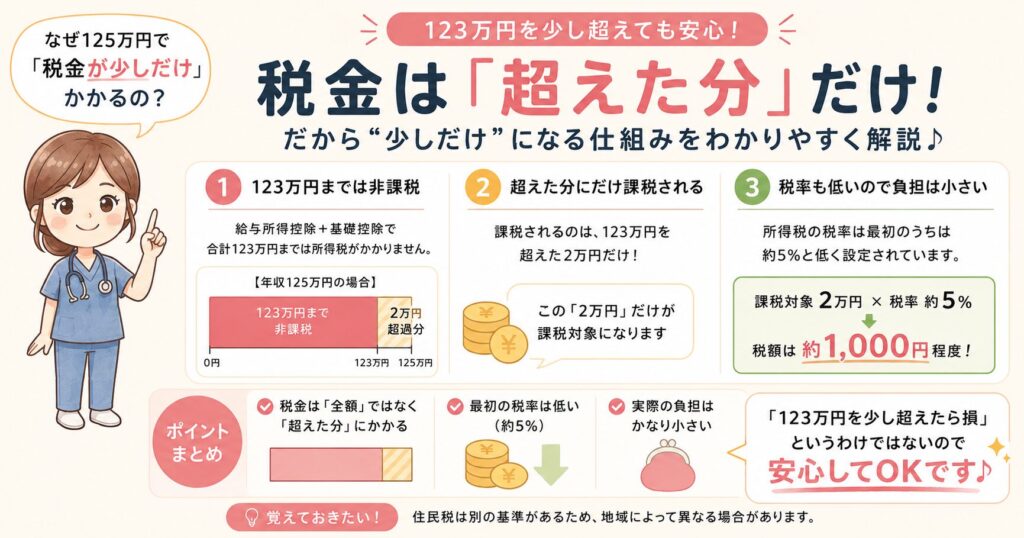

① 123万円の壁(税金)

・年収123万円以下 → 所得税はほぼかからない

・150万円までは配偶者特別控除あり

つまり、税金だけを考えるならそこまで大きな壁ではありません。

② 106万円の壁(社会保険)

社会保険に加入する条件

- 週20時間以上働く

- 一定規模以上の職場で働く

この条件を満たすと、社会保険に加入する必要があります。

➡その結果、保険料の負担が発生し、手取りが減る可能性があります。

※今後は対象企業の拡大により、より多くの人に影響する見込みです

③ 130万円の壁(扶養の基準)

社会保険の扶養に入れるかどうかの基準です。

いわゆる130万円の壁。

ここが2026年の大きなポイントです。

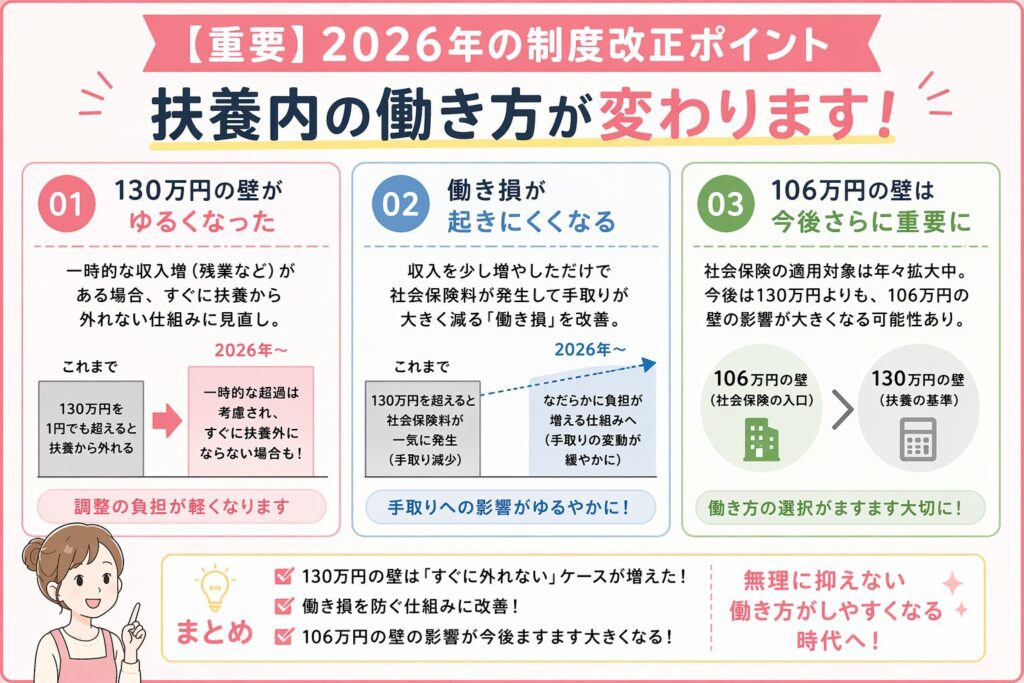

【重要】2026年の制度改正ポイント

130万円の壁がゆるくなった

これまでの制度では、年収が130万円を1円でも超えると扶養から外れる必要がありました。

しかし、

2026年以降は一時的な収入増(残業など)がある場合、すぐに扶養から外れない仕組みへと見直されています。

- 一時的な収入増は考慮される

- すぐに扶養外にならないケースが増えた

そのため、「絶対に超えないように調整する必要」は以前ほど厳しくはなくなってきていますが、引き続き注意は必要です。

働き損が起きにくくなった

以前は、130万円を少し超えただけで社会保険料の負担が発生し、手取りが大きく減る「働き損」が問題でした。

➡現在はこの問題の改善が進み、収入に応じてなだらかに負担が増える仕組みへと変わりつつあります。

106万円の壁は今後さらに重要に

社会保険の適用対象は年々拡大しています。

そのため今後は、130万円よりも106万円の壁のほうが影響が大きくなる可能性があります。

年収別シミュレーション(2026年版)

年収110万円の場合

・税金:ほぼなし

・社会保険:扶養内

→ 安心して働けるゾーン

年収125万円の場合

・税金:123万円を超えるため、所得税が少額かかる

・社会保険:扶養内

→ 扶養内を維持しつつ収入アップ可能

年収135万円の場合

・社会保険:条件によっては扶養内を維持できる場合がある

(収入の増え方などにより判断される)

→ 2026年からはグレーゾーン

年収150万円以上の場合

・社会保険:加入の可能性が高い

→ 扶養を外れてしっかり働く選択肢

年収別シミュレーションまとめ

年収別に見ていくと、扶養内で安心して働けるのは「130万円前後まで」が一つの目安です。

ただし2026年以降は、130万円を少し超えた場合でも、収入の増え方によっては扶養内にとどまれるケースもあります。

一方で、106万円の壁に該当する働き方(週20時間以上など)になると、年収に関わらず社会保険に加入する可能性があるため注意が必要です。

そのため大切なのは、「いくら稼ぐか」だけでなく「どのように働くか」就業時間も含めて判断すること。

無理にギリギリまで調整するのではなく、ライフスタイルに合わせて無理のない働き方を選ぶことが、結果的に損をしないポイントです。

ジョブメドレーなら扶養内OKの求人も簡単に探すことができます!

扶養内で働くメリット・デメリット

メリット

・社会保険料の負担がない

・手取りが安定する

・家庭との両立がしやすい

デメリット

・収入に上限がある

・シフト調整のストレスがある

・キャリアアップしにくい

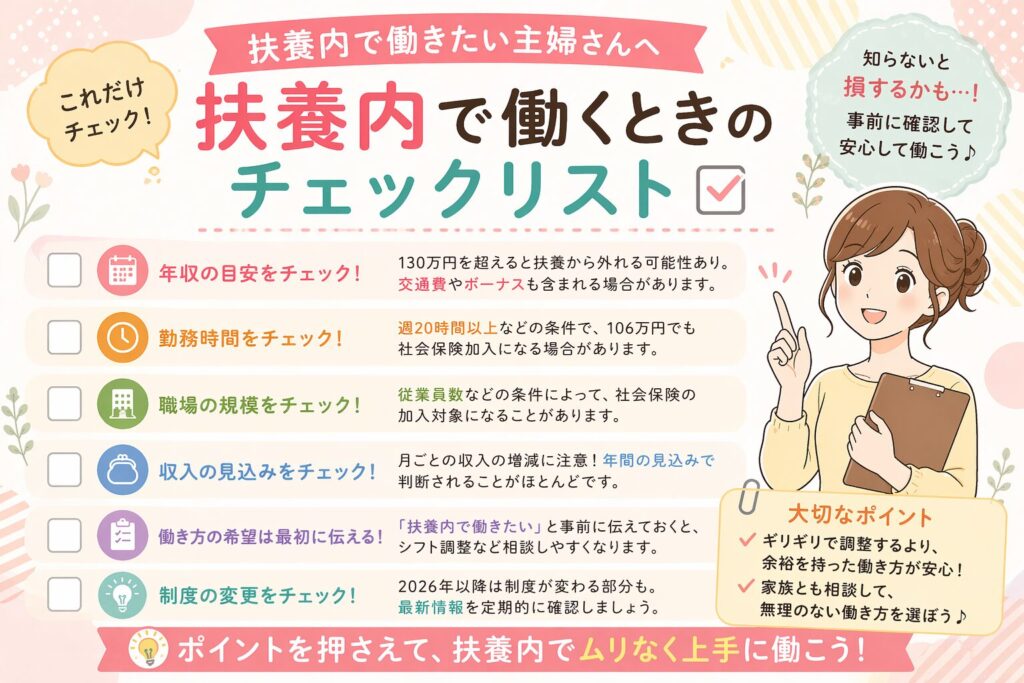

交通費は扶養内に含まれる?注意ポイント

扶養内で働くうえで意外と見落としがちなのが「交通費」です。

結論からいうと、交通費は“収入に含まれる場合がある”ため注意が必要です。

社会保険(130万円の壁)では、交通費も含めた総支給額で判断されることが一般的です。

たとえば

・給与:120万円

・交通費:12万円

合計:132万円

➡ 扶養の範囲を超えてしまう可能性あり

税金とは扱いが違うので注意

ここがややこしいポイントです。

・税金 → 交通費は非課税(一定額まで)

・社会保険 → 交通費も含まれる

※判断基準が違うので混同しないことが大切です

よくある失敗パターン

・時給だけで計算していた

・交通費を含めていなかった

・ボーナスも見落としていた

➡気づいたら「130万円オーバー」になるケースも!

対策ポイント

・年収は「総支給」で考える

・交通費込みでシミュレーションする

・余裕をもって働く

扶養内で働くなら、交通費も含めた年収管理が必須です。

特に通勤距離が長い方や、交通費が高めの職場では、思ったより早く上限に達することもあるため注意しましょう。

2026年はどう働くべき?

これからは次の2つの働き方が主流になります。

① 扶養内でゆるく働く(〜130万円前後)

② 扶養を外れてしっかり稼ぐ

社会保険では交通費も年収に含まれる

「ギリギリで調整する働き方」ではなく、自分に合った働き方はどちらかを考えることが大切です。

家族とも相談しながら決めていけると安心ですね。

まとめ|2026年は「無理に抑えない働き方」がポイント

2026年の扶養制度は、これまでよりも柔軟になっています。

・123万円 → 税金の目安

・106万円 → 社会保険の入口

・130万円 → 扶養の基準(緩和あり)

これからは「ギリギリ調整する時代」から「無理なく働く時代」へ。

看護師の場合は時給が高い分、想定より早く扶養の上限に達してしまうこともあります。扶養内で働く場合は「勤務時間」と「時給」のバランスが特に重要になります。

看護師向けの求人は「扶養内OK」「時短OK」など条件を細かく指定できるサイトを使うのがおすすめです。

ジョブメドレーなら看護師の扶養内求人も探しやすいので、まずはチェックしてみてくださいね。

コメント